La gestión de una cartera no se limita a la selección de activos sino que también tiene en cuenta, lógicamente, la fiscalidad. La herramienta «Cartera de Valores» de la Agencia Tributaria no es un simple registro; es el sistema de control de la trazabilidad del criterio FIFO (First-In, First-Out), esencial para evitar contingencias fiscales derivadas de la ruptura de la cadena de costes.

Este pequeño artículo técnico tiene el objetivo de ayudar a garantizar la correcta tributación de las plusvalías y rendimientos del capital mobiliario, permitiendo al contribuyente una optimización de la base imponible del ahorro mediante la trazabilidad exacta de sus posiciones.

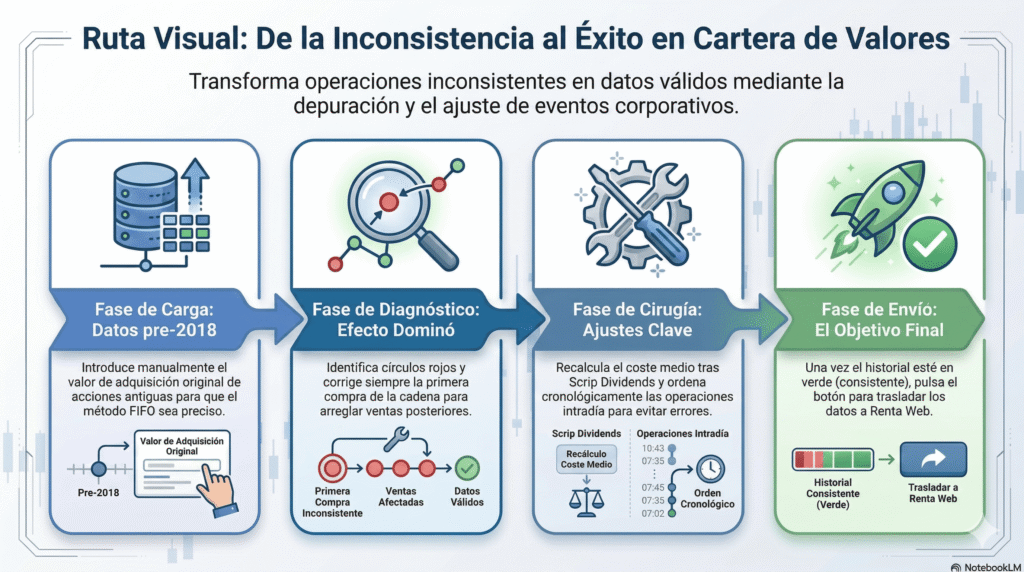

Hoja de Ruta Visual: De la Inconsistencia al Éxito

Antes de profundizar en los detalles técnicos de cada paso, es fundamental comprender la lógica lineal del proceso. Esta figura ilustra las 4 fases que debe recorrer tu cartera para pasar del estado «Inconsistente» al «Consistente» y listo para el envío.

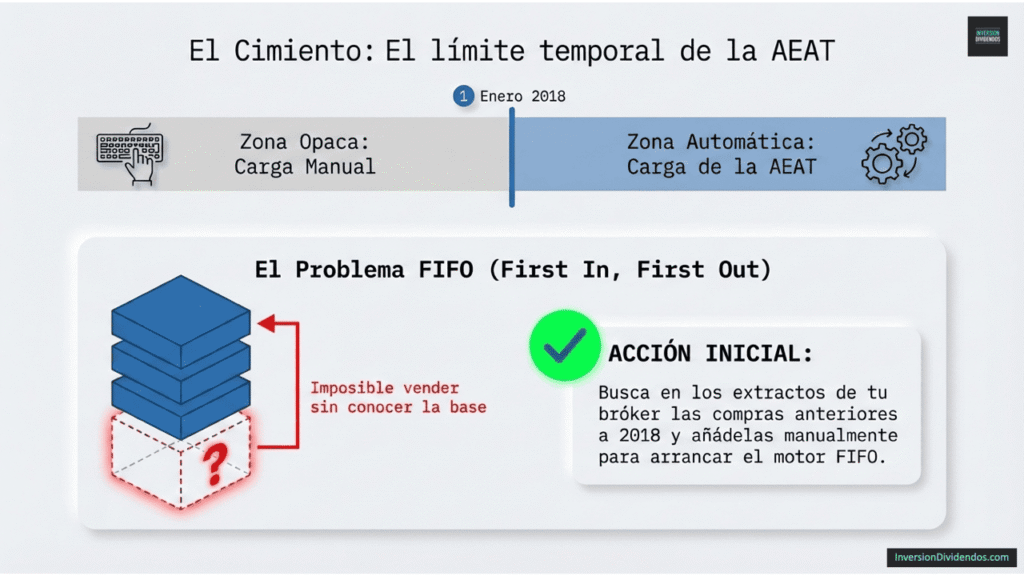

1. Carga de Datos Pre-2018: El Cimiento del Valor de Adquisición

La automatización de la Agencia Tributaria presenta un límite temporal crítico: la incorporación de datos es automática únicamente desde el 1 de Enero de 2018. Cualquier activo adquirido con anterioridad carece de «memoria» en el sistema, lo que obliga al contribuyente a reconstruir la historia de sus posiciones para no tributar sobre plusvalías ficticias.

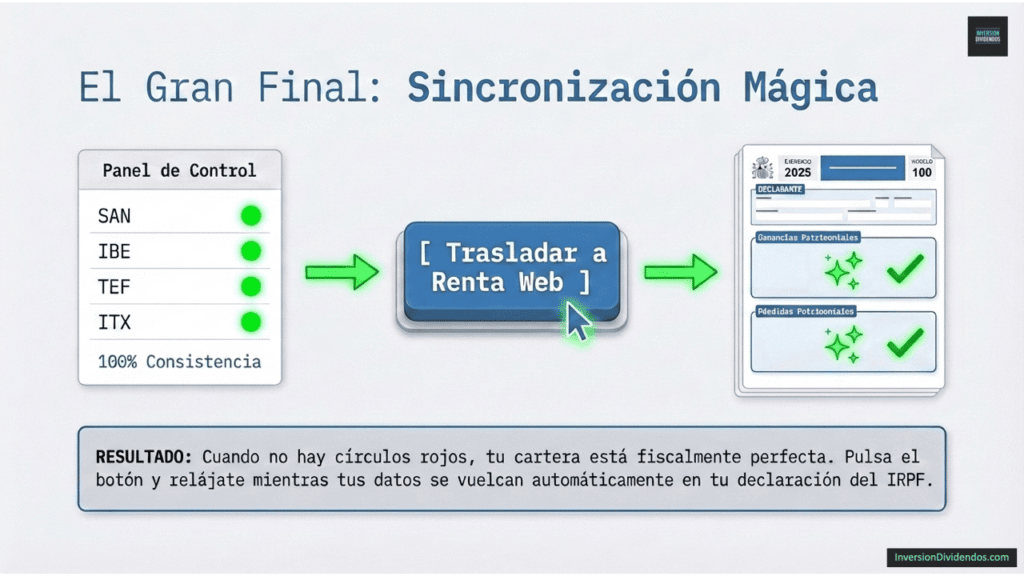

2. Diagnóstico del Semáforo: Interpretación de los Indicadores de Consistencia

Para que la herramienta sea funcional y permita el traslado de datos, la información debe ser «consistente», estado que la Agencia Tributaria señaliza mediante un código visual de colores:

- 🟢 Círculo Verde (Consistente): Operación consistente. Los datos necesarios para el cálculo de resultados (ganancias/pérdidas) están completos y validados.

- 🟡 Círculo Amarillo (Informativa): Inconsistencia informativa. Indica la falta de algún dato secundario que no impide el cálculo del resultado del ejercicio actual ni el traslado a Renta Web.

- 🔴 Círculo Rojo (Crítica): Inconsistencia crítica. Faltan datos esenciales (como el valor de adquisición o fecha) que influyen directamente en el resultado patrimonial. La consistencia de una «Agrupación» de valores está supeditada a la validez de cada una de sus operaciones individuales.

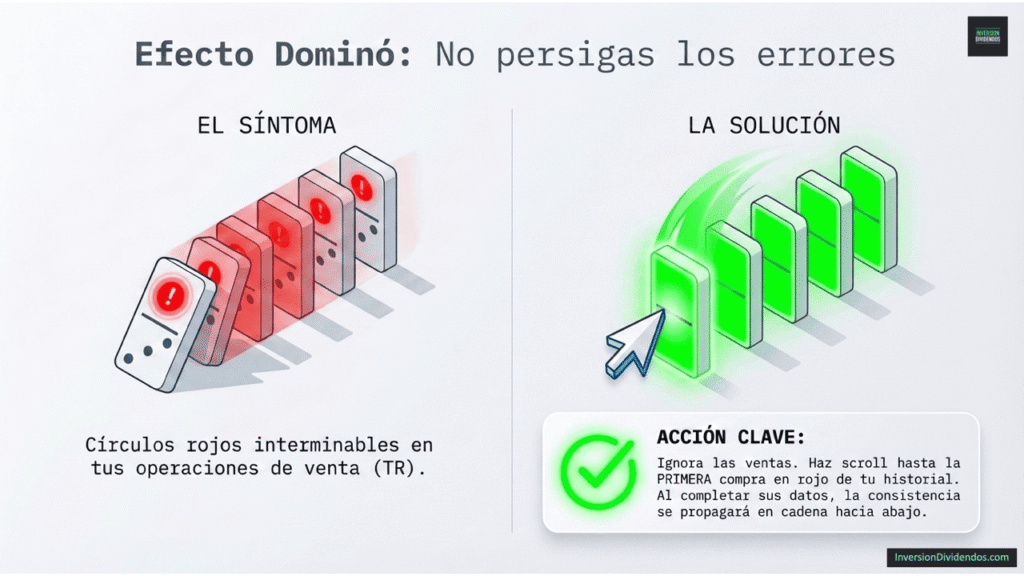

El rigor en el IRPF exige comprender que la corrección de una operación no es un hecho aislado, sino que afecta a toda la cadena de titularidad.

Ante un error en un ejercicio actual, no limites el análisis al presente. La causa suele residir en un evento corporativo o compra mal registrada en años anteriores. Sanear la base histórica es el único método para automatizar con éxito los ejercicios futuros.

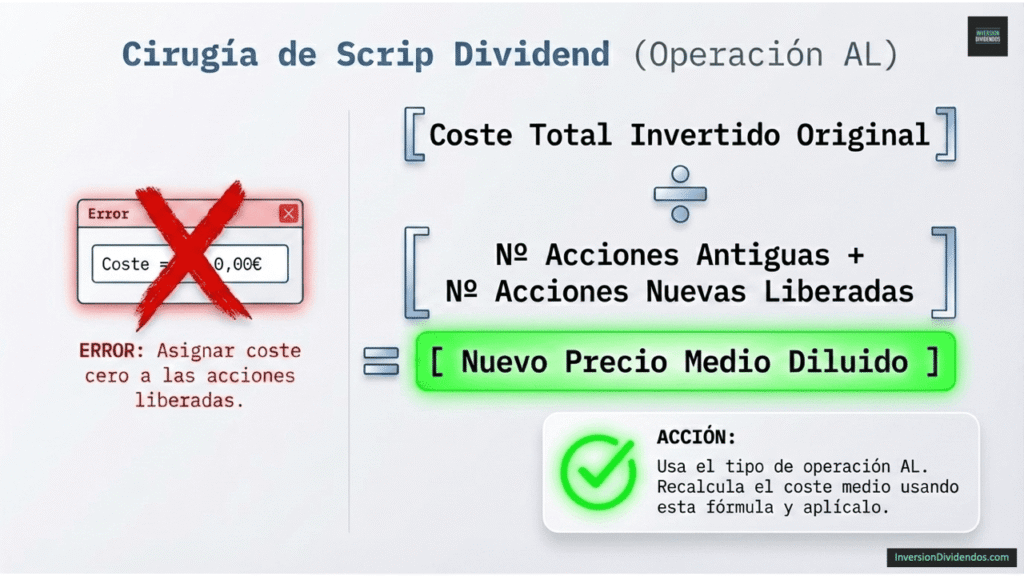

3. Recálculo de Scrip Dividends: El Tratamiento de las Acciones Liberadas (AL)

El inversor por dividendos suele enfrentarse a los scrip dividends, que en la herramienta se gestionan bajo la tipología «AL» (Acciones Liberadas), permitiendo el diferimiento fiscal de la renta.

La entrega de acciones AL no genera una ganancia inmediata. El coste de adquisición de la posición se recalcula dividiendo el coste total de las acciones de origen entre el sumatorio de títulos antiguos y liberados, conservando estos últimos la antigüedad de las acciones de las que proceden.

Ejemplo: Supongamos una posición de 120 acciones de la Entidad X. Se nos asignan 120 derechos (1 por acción) y el canje exige 100 derechos para una acción nueva. El precio de mercado del derecho es 0,1€.

- Operación AL: Recibimos 1 acción por 100 derechos. Se registra como «Acción totalmente liberada (AL)», importe 0€, manteniendo la antigüedad original.

- Operación AD: Para aprovechar los 20 derechos sobrantes, compramos 80 derechos en el mercado por 8€ (80 * 0,1€). La acción resultante se declara como «Adquisición (AD)», con un coste de 8€ y fecha de adquisición la del día de la suscripción.

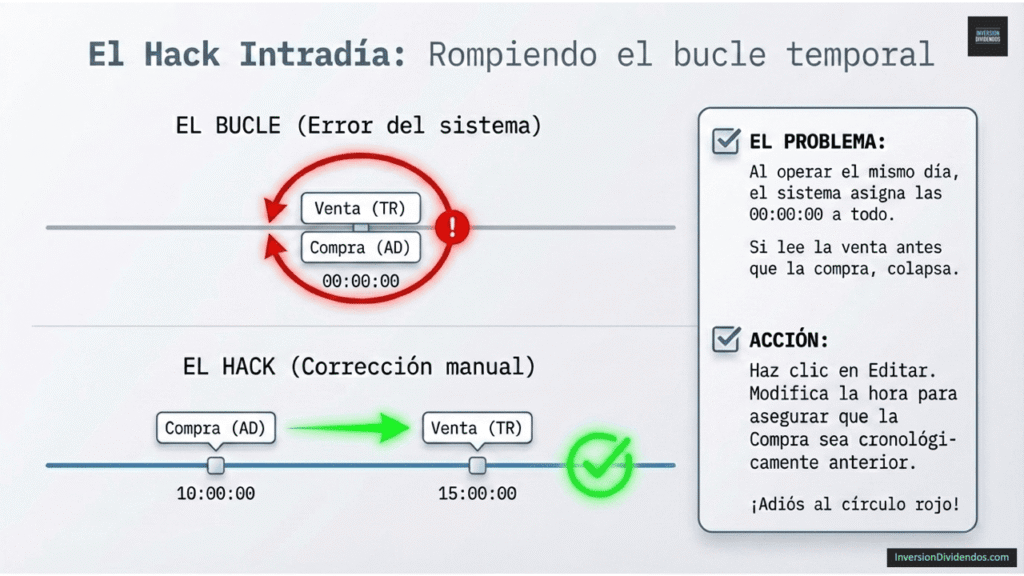

4. Ajuste de Horas Intradía: Sincronización Cronológica de Operaciones

La operatividad en una misma sesión bursátil puede generar errores de secuencia lógica en el sistema de la Agencia Tributaria.

La herramienta ordena las operaciones del mismo día cronológicamente, pero asigna por defecto la hora 00:00:00. Si el sistema detecta una Transmisión (TR) antes que una Adquisición (AD) en el mismo día, marcará la agrupación como inconsistente por falta de títulos. Es imperativo editar manualmente el campo de la hora para restaurar el orden lógico.

5. Traslado Final: Sincronización con Renta Web y Casos Especiales

El proceso culmina con el traslado de datos, pero el inversor debe estar alerta a las reglas de exclusión y ajustes adicionales. Tras el traslado, existen beneficios fiscales que deben aplicarse manualmente en Renta Web, como la exención por rentas vitalicias en mayores de 65 años.

En operaciones de canje o fusión con diferimiento fiscal, se deben vincular las claves TR (Transmisión) y AD (Adquisición), cumpliendo la siguiente igualdad técnica: Importe de la TR = Importe de la AD + Compensación recibida – Compensación entregada.

Consejo Práctico: Vigilancia extrema con los gastos. El manual advierte que las entidades suelen comunicar valores «netos» (gastos ya descontados del importe total). Incorporarlos de nuevo manualmente generaría una «doble deducción», lo que supone una señal de alerta inmediata para los sistemas de inspección de la Agencia Tributaria. Verifica que tu broker reporta el importe bruto o neto antes de realizar cualquier ajuste manual.

Comunidad Inversión Dividendos